O pagamento do IMI 2023 pode ser feito de uma única vez ou até três prestações, dependendo do valor. Recordamos o que deves saber. Fonte: Idealista News

O pagamento do Imposto Municipal sobre Imóveis (IMI) arranca no mês de maio, e pode ser feito de uma única vez ou até três prestações, dependendo do valor. Recorde-se que o cálculo do IMI é feito através da multiplicação do Valor Patrimonial Tributário (VPT) do imóvel pela taxa de IMI fixada anualmente pelo município onde o mesmo está localizado. Toma nota dos prazos para pagar o IMI em 2023 e as regras a ter em conta.

Prazos de pagamento IMI 2023

O pagamento do IMI 2023 pode ser feito de uma única vez ou até três prestações, dependendo do valor:

IMI até 100 euros: prestação única, paga em maio;

IMI superior a 100 euros e igual ou inferior a 500 euros: duas prestações, pagas em maio e novembro;

IMI a partir de 500 euros: três prestações, pagas em maio, agosto e novembro.

Não é obrigatório pagar o IMI em prestações se este for superior a 100 euros. Em todos os casos, o contribuinte pode optar por liquidar o IMI de uma só vez em maio.

Fórmula de cálculo:

IMI a pagar = VPT x Taxa do Município

Taxas de IMI 2023

As taxas do IMI são fixadas anualmente pelos municípios da área de localização dos imóveis e comunicadas à AT até 31 de dezembro de cada ano, para aplicação na cobrança do imposto no ano seguinte. Atualmente situam-se dentro do seguinte intervalo, nos termos do artigo 112.º do Código do IMI:

Entre 0,3% e 0,45% para os prédios urbanos;

Até 0,8% para prédios rústicos.

Podes consultar aqui a taxa de IMI do teu concelho para 2023.

Este ano, cerca de 59% dos 308 municípios vão cobrar a taxa mínima de IMI às famílias (0,3%). E apenas sete autarquias decidiram aplicar a taxa máxima.

Onde é que o IMI pode ser pago?

Nas secções de cobrança dos Serviços de Finanças;

Nos balcões dos CTT;

Nos balcões das instituições de crédito com protocolo para o efeito celebrado com a AT;

Na rede de caixas automáticas Multibanco;

Por homebanking;

Através de débito direto ou da APP “Situação Fiscal – Pagamentos”.

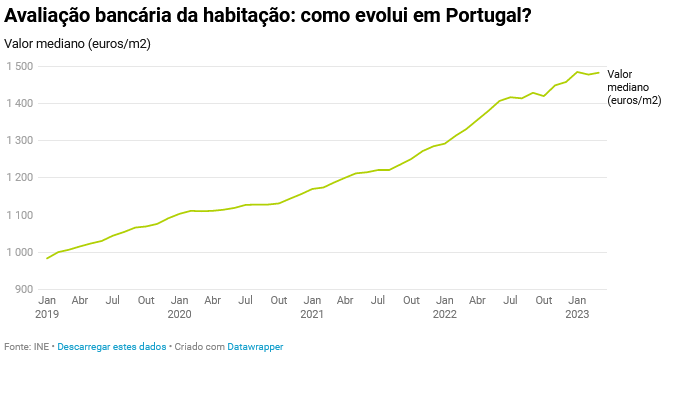

Em comparação com o mesmo período do ano anterior, o valor mediano das avaliações cresceu 11,4%, refere o INE. Fonte: Idealista News

Quem deseja pedir um empréstimo ao banco para comprar casa sabe que a avaliação bancária é um passo obrigatório na hora de contratar um crédito. E que permite conhecer o valor real da habitação que se pretende adquirir. Sabe-se agora que, em março deste ano, o valor mediano de avaliação bancária na habitação aumentou cinco euros, para 1.483 euros por metro quadrado (m2), o que corresponde a uma subida homóloga de 11,4%.

O maior aumento face ao mês anterior verificou-se na Região Autónoma da Madeira (1,3%), tendo-se observado a maior descida na Região Autónoma dos Açores (-2,6%), segundo dados divulgados pelo Instituto Nacional de Estatística (INE). Em termos homólogos, a variação mais intensa registou-se no Algarve (15,9%) e a menos intensa na Região Autónoma dos Açores (0,9%).https://datawrapper.dwcdn.net/x10Hn/3/

Apartamentos 12,7% mais caros para os bancos

No mês em análise, o valor mediano de avaliação bancária de apartamentos foi 1.664 euros por m2, tendo aumentado 12,7% relativamente a março de 2022.

Os valores mais elevados observaram-se no Algarve (2.070 euros/m2) e na Área Metropolitana de Lisboa (1.984 euros/m2), tendo o Alentejo registado o valor mais baixo (1.104 euros/m2). A Região Autónoma dos Açores apresentou o crescimento homólogo mais expressivo (18,2%) e o Norte o menor (11,4%).

Assim variou o valor mediano da avaliação bancária para apartamentos consoante a sua tipologia:

Apartamentos T2 subiu 17 euros, para 1.662 euros/m2;

Apartamentos T3 aumentou 7 euros, para 1.482 euros/m2.

“No seu conjunto, estas tipologias representaram 78,4% das avaliações de apartamentos realizadas no período em análise”, explica o INE.

Moradias: valor subiu 6,4% num ano

Já no que diz respeito às moradias, o valor mediano da avaliação bancária das moradias foi de 1.135 euros por m2 em março deste ano, o que representa um aumento de 6,4% em relação ao mesmo mês do ano anterior.

Os valores mais elevados observaram-se no Algarve (2.119 euros/m2) e na Área Metropolitana de Lisboa (1.940 euros/m2), tendo o Centro e o Alentejo registado os valores mais baixos (906 euros/m2 e 960 euros/m2, respetivamente). O Algarve apresentou o maior crescimento homólogo (16,7%) e o menor ocorreu no Centro do país (0,6%).

Assim variou o valor mediano da avaliação bancária para moradias consoante a sua tipologia:

Moradias T2 desceu 23 euros, para 1.056 euros/m2;

Moradias T3 subiu 8 euros, para 1.105 euros/m2;

Moradias T4 desceu 24 euros, para 1.277 euros/m2.

Número de avaliações a aumentar

Para o apuramento do valor mediano de avaliação bancária de março de 2023, foram consideradas 21.660 avaliações (14.045 apartamentos e 7.615 moradias), menos 32,4% que no mesmo período de 2022, e menos 34,6% que em maio último, mês em que se registou o máximo da série.

“Em comparação com o período anterior, realizaram-se mais 1.349 avaliações bancárias, o que corresponde a um acréscimo de 6,6%”, salienta o boletim do INE.

É possível renegociar a redução do spread, mas o banco poderá compensar a perda de lucro com vendas associadas facultativas. Fonte: Idealista News

As famílias com crédito habitação, sobretudo as que têm os empréstimos indexados às taxas Euribor variáveis, estão a sentir (e muito) no orçamento os efeitos das subidas das taxas de juro, com a prestação da casa a disparar nos últimos tempos. Pode haver formas, no entanto, de reduzir o valor da mensalidade a pagar ao banco. A redução do spread é uma das hipóteses em cima da mesa. Explicamos tudo sobre este tema no artigo desta semana da Deco Alerta.

A rubrica semanal Deco Alerta é assegurada pela Deco – Associação Portuguesa para a Defesa do Consumidor* para o idealista/news e destina-se a todos os consumidores em Portugal.

Além do tão falado aumento das taxas de juro, que se tem refletido gravemente na prestação mensal do crédito habitação, tenho ouvido comentar, também, o agravamento do spread. Ora, embora estivesse decidido a iniciar um pedido de crédito para comprar um apartamento, estas notícias têm abalado a minha determinação. Afinal o que é o spread? Sabendo que “mexer” na subida das taxas me será impossível, o que posso fazer para diminuir o impacto do spread no valor da prestação?

Para quem recorre a crédito habitação para compra de casa, como é o teu caso, a avaliação de um conjunto de indicadores, idealmente antes mesmo de decidir contrair o crédito, pois esse passo será uma alteração enorme no teu orçamento familiar, é essencial. Um desses indicadores é o spread, presentemente tão comentado, como bem referes, visto que muitas famílias estão a sofrer com a subida da Euribor e uma das formas de mitigar essa subida é, exatamente, avaliar as condições negociadas com o banco, nomeadamente através do spread, reduzindo-o, se possível.

O spread, sendo uma componente da taxa de juro, é já um termo familiar para muitos consumidores que contrataram crédito habitação, que, pelo peso que tem no montante de juro que pagam ao banco pelo empréstimo, não deve ser desvalorizado.

O que é o spread?

Numa definição simples, o spread não é mais do que o lucro do banco quando empresta dinheiro. O spread é livremente definido pelo banco, caso a caso e contrato a contrato. O banco avalia o perfil do consumidor e o risco associado ao financiamento, tendo em consideração, por exemplo, os seguintes fatores:

A sua capacidade financeira;

O montante global do financiamento;

A eventual existência de outras responsabilidades de crédito;

O peso do empréstimo comparado com o valor do imóvel.

Serão estas questões que, caso decidas avançar com o processo de crédito habitação, o banco vai analisar no teu perfil.

Foto de Sander Sammy na Unsplash

O spread pode ser renegociado?

Portanto, a nossa recomendação vai no sentido de analisares bem todas a condições do crédito e, antecipando as subidas da Euribor, equacionar eventuais alternativas mais favoráveis, o que poderá passar por renegociar o spread.

Sabendo que o spread é a margem de lucro do banco, podes negociar a sua redução, sendo certo que o banco ou a instituição de crédito tentará compensar a perda de parte dessa margem com vendas associadas facultativas.

Na verdade, a lei prevê que a instituição de crédito possa propor ao consumidor a aquisição facultativa de alguns produtos ou serviços financeiros como contrapartida para reduzir os custos do contrato de crédito através da diminuição do spread.

Havendo compra facultativa de outros produtos ou serviços financeiros, em conjunto com o crédito, a Ficha de Informação Normalizada Europeia (FINE) entregue ao consumidor deve:

Identificar os produtos e serviços associados ao crédito;

Explicitar os efeitos financeiros produzidos sobre o empréstimo em resultado da aquisição desses produtos ou serviços;

Descrever o impacto de alterações posteriores aos produtos e serviços associados ao crédito, designadamente no que se refere ao valor da prestação, ao impacto no spread e à atualização da taxa de juro aplicável.

Alertamos-te para uma situação facto: se deixares de subscrever ou de manter um ou vários dos produtos ou serviços financeiros adquiridos para beneficiar de uma redução do spread, a instituição pode aumentá-lo, nos termos previstos no contrato de crédito. Todavia, a lei prevê que esse aumento só pode ocorrer no prazo de um ano após a data em que o consumidor decida não contratar esses produtos ou serviços. Após um ano, a instituição de crédito não pode aumentar o spread com esse fundamento.

*Contacta-nos através do número de telefone 21 371 02 38, do email gas@deco.pt, ou liga-nos pela linha Whatsapp: +351 966 449 110. Podes também marcar atendimento via skype. Segue-nos na página de Facebook, Twitter, Instagram, Youtube e Linkedin. Visita o nosso site: deco.pt.

Protocolo final do apoio ao crédito habitação foi finalizado. Bancos têm até 16 de maio para tornar medida operacional.

A closeup shot of a person thinking of buying or selling a house

Quem está a pagar prestações da casa mais elevadas, à boleia da subida da Euribor, tem mais um apoio disponível desde março: a bonificação dos juros. Agora, resta saber quando é que este apoio ao pagamento do crédito habitação de taxa variável vai chegar efetivamente aos bolsos dos portugueses. O Governo de António Costa adiantou que esta ajuda será paga a partir de maio. Mas a verdade é que, antes, os bancos têm de operacionalizar a medida até 16 de maio, pelo que as famílias só vão saber se têm acesso ou não a este apoio depois desta data.

O ministro das Finanças, Fernando Medina, afirmou na semana passada que o apoio à bonificação de juros para as famílias “será pago entre os meses de maio e junho”. Mas as datas previstas de operacionalização desta medida divulgados pelo Ministério das Finanças revelam que será difícil que os pagamentos sejam efetuados em maio (com efeitos retroativos até janeiro).

Isto porque, antes, os bancos têm de estar preparados para aplicar a bonificação de juros, seguindo um protoloco que só foi finalizado na passada sexta-feira, dia 14 de abril, e assinado na segunda-feira pela Direção-Geral do Tesouro e Finanças, escreve o Expresso. Ou seja, só agora é que o protocolo que dita as regras para por em prática o novo apoio ao crédito habitação é que está disponível para adesão por parte das instituições bancárias.

Agora, os bancos têm menos de um mês para operacionalizar a bonificação dos juros. “As instituições têm até 16 de maio para implementar a medida, pelo que os beneficiários poderão apresentar o seu pedido a partir da segunda metade do próximo mês”, respondeu o gabinete de Fernando Medina citado pelo mesmo jornal.

Portanto, só depois de 16 de maio é que as famílias podem apresentar formalmente o pedido de adesão à bonificação dos juros – embora haja bancos que já estejam a disponibilizar formulários de adesão como o Novo Banco, aponta o jornal. Depois, as instituições bancárias vão ter 10 dias úteis verificar se as famílias são ou não elegíveis para beneficiar da bonificação dos juros.

Vais emitir um ato isolado mas não sabes como fazer? Deixamos-te algumas dicas que podem ajudar a simplificar todo o processo. Fonte: Idealista News

Passaste um ato isolado em 2022? Então fica a saber que, se aplicável, tens até 30 de junho para declará-lo no IRS. Esta forma de obtenção de rendimentos sem necessidade de ter atividade aberta nas Finanças, gera muitas dúvidas a quem não sabe como proceder à declaração.

Ao longo deste artigo explicaremos todos os passos para declarar o ato isolado no IRS para que tudo corra sem problemas.

O que é um ato isolado e em que casos se aplica?

Um ato isolado no IRS define-se como uma prestação de serviço espontânea, que não é exercida regularmente. Trata-se, portanto, de uma maneira de receber algum dinheiro extra sem estar vinculado a nenhuma entidade.

Unsplash

O documento do ato isolado ou ato único deve ser emitido através do Portal das Finanças e aplica-se aos serviços esporádicos, por exemplo, de um jornalista que escreveu um artigo para uma revista, alguns trabalhos artísticos, venda de objetos pessoais ou quando um professor universitário é convidado para dar uma palestra.

O ato isolado obriga a abrir atividade?

Para emitir o ato isolado nãoé preciso abrir atividade nas Finanças, exceto quando o montante do ato único for superior a 25.000€. Nesse caso, o contribuinte está obrigado por lei a abrir atividade como trabalhador independente, deixando este também de ser considerado ato isolado.

Poderás conhecer tudo sobre a obrigatoriedade de abrir atividade com o ato isolado diretamente no Portal das Finanças ou no balcão de finanças da tua zona de residência.

Como emitir o ato isolado?

Portal das Finanças

Para emitir um ato isolado deves entrar na tua área pessoal do Portal das Finanças, com NIF – Número de Identificação Fiscal e a palavra passe. Depois deverás aceder a “Faturas e Recibos Verdes”, onde poderás emitir uma fatura-recibo, fatura ou recibo.

Se a data da prestação do serviço coincidir com a do pagamento, deves emitir uma fatura-recibo. Caso contrário, deverás emitir primeiro emitir uma fatura e, após o pagamento, o respetivo recibo. Não precisas de identificar que é um ato isolado, porque a Autoridade Tributária assume-o de forma automática quando não tens atividade aberta.

A emissão do ato isolado obriga ao pagamento da taxa de IVA em vigor e, quando os rendimentos excedem os 12.500 euros, é obrigatório também fazer retenção na fonte. Normalmente, a base de incidência do ato isolado é de 100%.

Como declarar o ato isolado no IRS?

Unsplash

Declarar o ato isolado no IRS é muito simples, porém presta atenção a estes pontos:

Quando o montante anual do ato único for inferior a quatro vezes o valor do Indexante dos Apoios Sociais (1.772,880 euros em 2022) e for o único rendimento (ou outros rendimentos tributados pelas taxas liberatórias previstas no artigo 71.º do CIRS), os contribuintes não precisam de entregar a declaração de IRS;

Quando o trabalhador dependente realiza um ato isolado, deverá declará-lo no IRS.

O ato isolado é considerado rendimento de categoria B do IRS (atividade industrial, comercial, pecuária, silvícola, agrícola, por conta própria ou prestação de serviços). Desta forma, deverá ser preenchido o anexo B da declaração modelo 3 de IRS, da seguinte maneira:

Quadro 1: neste ponto deves selecionara opção 2;

Quadro 2: indica o ano do ato único. Já estará pré-preenchido;

Quadro 3: preenche o código de atividade relativo ao ato único;

Quadro 4 A: aqui deves apresentar o valor dos rendimentos brutos (sem IVA);

Quadro 6: para os contribuintes cujo valor do ato isolado ultrapassou os 12.500€, deverão indicar aqui o valor da retenção na fonte de IRS.

Quadro 13 (campo N): terás de colocar os valores dos atos isolados dos anos anteriores. Se não existem, preenche com zeros.

Ao declarar o ato isolado no IRS não precisas de preencher o Anexo SS referente à Segurança Social.

Como pagar o IVA do ato isolado?

Aquando da emissão de um ato único, o contribuinte deverá indicar a taxa de cobrança do IVA, tipicamente à taxa normal de 23%. Em algumas situações, o IVA pode ser cobrado à taxa intermédia de 13% ou à taxa reduzida de 6%.

Existem situações nas quais o ato isolado está isento de IVA, como previstas no artigo 9.º do CIVA. Na verdade, aplica-se a prestações de serviços realizadas por médicos, odontologistas, parteiros, enfermeiros, protésicos, atores, músicos e desportistas.

O IVA deve ser liquidado até ao final do mês seguinte à data da conclusão do serviço. O pagamento do IVA do ato isolado pode ser feito rapidamente num balcão das Finanças ou pode ser solicitado no Portal das Finanças através do guia modelo P2, que permite obter a referência para efetuar o pagamento num Multibanco.

Quantos atos isolados posso emitir por ano?

Pixabay

Esta é uma das principais dúvidas dos contribuintes, sendo que a resposta não é muito clara devido à ambiguidade da lei. O número 3 do artigo 3.º do Código do IRS (CIRS) indica que podem ser emitidos atos isolados, desde que não resultem de uma prática previsível ou reiterada, que não estejam inerentes à mesma empresa.

Os contribuintes que queiram emitir um segundo ato isolado num ano, deverão solicitar apoio junto do Portal das Finanças ou no balcão da Autoridade Tributária da sua área de residência.

Os desempregados podem emitir ato isolado?

Os contribuintes que recebam subsídio de desemprego da Segurança Social poderão emitir um ato único, pois esta não é uma atividade profissional contínua, mas sim pontual.

No entanto, o contribuinte fica obrigado a comunicar o exercício da atividade independente à Segurança Social. Se não o fizer, o subsídio de desemprego será suspenso por um número de dias correspondente ao valor do ato isolado.

Em termos práticos, um beneficiário de subsídio de desemprego de 20 euros por dia, após a emissão de um ato isolado no valor de 400 euros ficará com o subsídio de desemprego suspenso durante 20 dias. Cumpre todas as obrigações e, se precisares, procura esclarecimentos junto da Segurança Social.

Esquece as filas intermináveis. Arranja um computador, reúne os teus dados de login e muda a tua morada fiscal de forma rápida e gratuitamente. Fonte: Idealista News

Nos dias de hoje se precisares de mudar a tua morada fiscal em documentos obrigatórios legais já o podes fazer de forma gratuita e, melhor ainda, sem sair de casa. E tudo à distância de alguns cliques e de uma boa ligação de internet.

Alterar a morada fiscal online já é uma realidade em Portugal e sendo este um requisito obrigatório sempre que o teu estado se altera, nada melhor do que saber os passos para o dia que precisares. Ou para ensinares a alguém.

A morada fiscal pode ser alterada no Portal do Cidadão. Para tal basta teres acesso à tua área de Cidadão, com as devidas credenciais, e proceder ao pedido de forma rápida e (quase) instantânea. Quando souberes que vais ter de fazer este pedido online assegura-te que tens contigo:

Cartão de Cidadão

Leitor de cartões compatível + software para utilizar o cartão

PIN de autenticação e PIN de morada do Cartão de Cidadão

Chave Móvel Digital

Informação da nova morada completa

Ao teres toda esta informação, deverás entrar no Portal de Cidadão e seguir os seguintes passos:

Área “Cidadãos”, e opção de “Alterar a morada do Cartão de Cidadão”;

Escolher a opção de “Alterar Online” + “Alterar Agora”;

Fazer a autenticação (caso ainda não o tenhas feito);

Colocar a nova morada fiscal completa;

Esperar por uma carta das Finanças com dados para confirmação da alteração.

Nota: Ainda que seja designada pela lei como morada fiscal, esta não é possível de se alterar através do Portal das Finanças. Através deste meio só poderá pedir alteração de morada quem seja contribuinte sem cartão de cidadão, ou seja, aqueles que ainda possuem um Bilhete de Identidade válido legalmente.

Quando é que é obrigatório mudar a morada fiscal?

Andrea Piacquadio/Pexels

É obrigatória a mudança da morada fiscal sempre que mudares de casa. Por lei deves mantê-la sempre atualizada nos documentos legais, comunicando sempre o mais depressa possível à Autoridade Tributária e Aduaneira (AT).

Mas calma, não tens de fazer a correr no dia em que te mudas ou compras uma casa nova. A lei diz que tens até um prazo até 60 dias após a mudança para a nova morada para pedir a alteração junto das entidades competentes.

O mais prático é que agora com a possibilidade de mudança de morada fiscal online podes tratar do pedido a partir de qualquer lugar e sem teres que ficar na fila ou marcar uma data nas conservatórias e registos das finanças.

A morada fiscal altera a morada do cartão de cidadão?

Sim. Uma mudança de morada fiscal significa que a tua morada de cartão de cidadão é automaticamente alterada. Esta é a morada que ficará sempre associada ao teu perfil de contribuinte, estando assim ligada a quaisquer questões de benefícios ou deduções fiscais, isenção ou pagamento de IMI e outras questões burocráticas.

Ao fazeres o pedido de alteração de morada irás permitir alterações automáticas nos Registos, Finanças, Segurança Social, Serviço Nacional de Saúde e Recenseamento Eleitoral.

Como confirmar a mudança da morada fiscal online

Yan Krukau/Pexels

Em média, após o pedido de alteração de morada fiscal ser efetuado com sucesso, o processo pode levar até cinco úteis a ficar concluído. Por isso, apenas uma semana após submissão do pedido é que deves fazer nova verificação para confirmar que todo o processo ficou bem feito e com os dados certos no teu perfil das finanças.

Mas não te preocupes em marcar no calendário. A mudança da morada fiscal online é um processo que implica ainda receberes uma carta de confirmação por parte da AT e por isso apenas quando a tiveres e fizeres o que nela é solicitado é que saberás que o processo está em andamento.

A EZATA pode utilizar cookies para memorizar os seus

dados de início de sessão, recolher estatísticas para otimizar a funcionalidade do site e para

realizar ações de marketing com base nos seus interesses.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Cookies Necessários

Permitem personalizar as ofertas comerciais que lhe são apresentadas, direcionando-as

para os seus interesses. Podem ser cookies próprios ou de terceiros. Alertamos que,

mesmo não aceitando estes cookies, irá receber ofertas comerciais, mas sem

corresponderem às suas preferências.

Cookies Funcionais

Oferecem uma experiência mais personalizada e completa, permitem guardar preferências,

mostrar-lhe conteúdos relevantes para o seu gosto e enviar-lhe os alertas que tenha

solicitado.

Cookies Publicitários

Permitem-lhe estar em contacto com a sua rede social, partilhar conteúdos, enviar e

divulgar comentários.