A taxa Euribor continua a recuar nos prazos a três, seis e 12 meses, refletindo o impacto das medidas do Banco Central Europeu. Fonte: SUPERCASA NEWS

As taxas Euribor, que servem de referência para muitos empréstimos à habitação em Portugal, voltaram a descer. A Euribor a seis meses, a mais utilizada nos créditos à habitação com taxa variável, baixou para 2,972%, um valor inferior a 3% pela primeira vez desde janeiro de 2023. Esta descida ocorre após o Banco Central Europeu (BCE) ter cortado as suas taxas de juro na última semana.

A tendência de queda não foi exclusiva deste prazo. A Euribor a três meses fixou-se em 3,138%, registando também uma descida de 0,063 pontos percentuais. Por outro lado, a Euribor a 12 meses, que já esteve acima dos 4% durante grande parte de 2022, recuou para 2,630%, atingindo o seu valor mais baixo desde outubro de 2022.

Este movimento de descida reflete a política monetária mais flexível do BCE, que tem vindo a reduzir as taxas de juro numa tentativa de controlar a inflação e estimular a economia europeia. No encontro de outubro, o BCE reduziu as taxas pela terceira vez este ano, baixando a taxa principal para 3,25%. A próxima decisão do BCE está marcada para dezembro, o que poderá trazer mais ajustes ao panorama das taxas de juro.

O impacto destas descidas é particularmente relevante para quem tem crédito à habitação em Portugal. De acordo com dados do Banco de Portugal, a Euribor a seis meses representa 37,6% dos contratos de crédito à habitação com taxa variável, enquanto a Euribor a 12 meses representa 33,2% e a três meses 25,8%. Assim, as reduções nas taxas poderão trazer algum alívio às prestações mensais das famílias portuguesas.

Ainda assim, a média da Euribor em setembro desceu menos do que em agosto, refletindo uma desaceleração na intensidade da queda das taxas. A Euribor a três meses teve uma média de 3,434% em setembro, a seis meses desceu para 3,258% e a 12 meses ficou nos 2,936%.

Com as novas decisões do BCE a caminho, espera-se que a trajetória das taxas continue a ser um ponto de atenção para quem tem empréstimos ou está a considerar contrair crédito. Para já, a descida das Euribor traz uma ligeira folga para as famílias e empresas que dependem destas taxas para os seus financiamentos.

Desde 2022, estão em vigor regras excecionais no resgate de Planos Poupança Reforma. Terminam no final do ano. Fonte: Doutor Finanças

Quem fez um Plano Poupança Reforma (PPR), no máximo, até ao dia 27 de junho de 2023, tem até ao final do ano para aproveitar as medidas excecionais de resgate sem penalização. Na prática, permite fazer o resgate do PPR fora das condições legais sem ter de devolver os benefícios fiscais de que se tenha usufruído.

Quais são as condições excecionais?

Até ao final de 2024, estão em vigor três medidas excecionais de resgate do PPR sem penalização.

1 IAS, para qualquer fim

Para entregas feitas até 30 de setembro de 2022, é possível levantar o equivalente a um Indexante dos Apoios Sociais (IAS) por mês, ou seja, 509,26 euros. Neste caso, pode usar o dinheiro naquilo que quiser.

Para pagar prestações do crédito habitação

Quem tiver prestações do crédito habitação pode reembolsar o PPR sem penalização, mas apenas relativamente a entregas feitas até ao dia31 de dezembro de 2022. Quando este regime terminar, é preciso esperar cinco anos após as entregas para poder usar o PPR para este fim.

Para amortizar o crédito habitação

É possível resgatar até 12.222,24 euros (equivalente a 24 IAS) para amortizar o crédito habitação. Esta exceção é válida para entregas feitas até ao dia 27 de junho de 2023.

Não tendo sido anunciada nenhuma extensão do prazo, é esperado que, em 2025, voltem a vigorar apenas as regras normais de resgate dos Planos Poupança Reforma. Assim, quem tiver usufruído dos benefícios fiscais à entrada e faça o resgate fora das condições previstas na lei, terá de devolver as deduções, acrescidas de uma penalização de 10% por cada ano que tiver passado.

Para que não haja penalização, os seguintes casos exigem que o resgate seja feito cinco anos após a respetiva entrega:

Reforma por velhice

A partir dos 60 anos de idade

Pagar prestações do crédito habitação

No entanto, pode pedir o reembolso da totalidade do dinheiro cinco anos após a primeiro entrega se tiver aplicado 35% do dinheiro na primeira metade do prazo do contrato.

Sem prazo mínimo

As seguintes situações não obrigam a cumprir qualquer prazo mínimo:

Desemprego de longa duração

Doença grave

Incapacidade permanente para o trabalho

Morte

Ainda assim, se fizer entregas quando já está numa situação de desemprego de longa duração, doença grave ou incapacidade para o trabalho, tem de esperar cinco anos para as resgatar.

Jovens passaram a representar quase metade dos pedidos de crédito habitação no verão de 2024, mostra relatório do idealista Fonte: Idealista News

O interesse dos jovens portugueses em comprar casa está a reanimar, relacionando-se com a nova isenção de IMT e Imposto de Selo (IS), que entrou em vigor no passado dia 1 de agosto. Já são milhares de compradores desta faixa etária que beneficiaram da isenção de impostos na aquisição da primeira habitação. E, como o acesso à habitação própria em Portugal passa muito pelo financiamento bancário, também se observou um aumento expressivo da procura por crédito habitação por parte das pessoas até aos 35 anos entre julho e setembro deste ano, passando a representar quase metade do total.

Embora a medida esteja em vigor há pouco mais de dois meses, o IMT Jovem já estar a ter uma boa adesão, uma vez que mais de 4.000 jovens até aos 35 anos usufruíram da isenção dos impostos na compra de casa, poupando, assim, milhares de euros na transação de compra de casa. “A poupança até milhares de euros no pagamento de impostos é um alívio importante para os jovens que veem no aforro uma das principais dificuldades para o acesso à habitação”, analisa Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal.

A verdade é que a compra de casa em Portugal está intimamente ligada à contratação de empréstimos habitação, sendo que em termos gerais as famílias – devido a um nível salarial mais baixo do que o custo de vida – não conseguem poupar o suficiente para pagar as habitações a pronto. Este cenário é ainda mais evidente numa altura em que os preços das casas não param de aumentar (estando mesmo a acelerar a subida). Aliás, conseguir um fundo de reserva só para dar entrada da casa já é, para muitos, um desafio – no entanto, atualmente, com a garantia pública jovem, abre-se a possibilidade de contratar créditos habitação com financiamentos a 100% (ao invés de 90%, o limite recomendado pelo Banco de Portugal).

“Como a necessidade de aforro é uma das dificuldades dos jovens no acesso à compra de habitação, as medidas de vantagens fiscais e as já anunciada possibilidade de financiamento a 100% (…) gerou uma maior procura de crédito por parte desta faixa etária”, Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal.

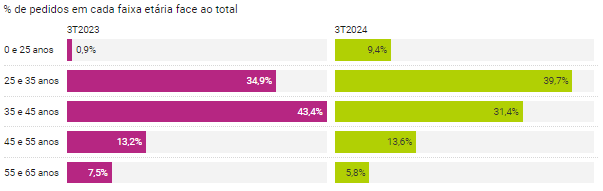

É neste contexto que se verifica que a isenção de IMT jovem na compra de casa também teve um impacto em alta na procura de empréstimo habitação em Portugal. Os dados do relatório trimestral do idealista/créditohabitação mostram isso mesmo: no verão de 2023, cerca de 35,8% dos pedidos de financiamento foram feitos por jovens com 35 anos ou menos; mas no terceiro trimestre de 2024, altura em que esta isenção de impostos entrou em vigor, este grupo passou a representar 49,2% do total de pedidos de crédito habitação, refletindo um aumento de 13,4 pontos percentuais (p.p.) em apenas um ano.

“Como a necessidade de aforro é uma das dificuldades dos jovens no acesso à compra de habitação, as medidas de vantagens fiscais e as já anunciada possibilidade de financiamento a 100%, tal como seria esperado, gerou uma maior procura de crédito por parte desta faixa etária”, confirma Miguel Cabrita, indicando que “muitos jovens procuraram apenas esclarecimento relativamente ao impacto das novas medidas”. No caso da garantia pública, é importante que os jovens entendam que “uma maior percentagem de financiamento resulta num incremento na prestação do crédito habitação e, por sua vez, numa maior necessidade de rendimento líquido mensal para fazer face ao serviço da dívida”, alerta ainda.

A par deste novo alívio fiscal para os jovens que querem comprar casa, o mercado hipotecário também se tornou mais atrativo no verão de 2024, numa altura em que os juros do crédito habitação estão a descer a olhos vistos. Em agosto, a taxa média dos novos créditos habitação caiu para 3,43%, segundo revelou o Banco de Portugal (BdP). E esta queda deve-se não só à maior oferta de taxas mistas mais baratas, mas também às recentes descidas das taxas Euribor, que deverão continuar a diminuir à medida que o Banco Central Europeu (BCE) avança com novos alívios na sua política monetária. Aliás, para hoje mesmo é esperado um novo corte de juros pelo regulador do euro.

Jovens passam a representar quase metade dos pedidos de crédito habitação

Tudo indica, portanto, que houve um aumento expressivo da procura de crédito habitação por parte de jovens compradores assim que a isenção de IMT e IS entrou em vigor, no passado dia 1 de agosto. Isto porque, no verão de 2024, os pedidos de empréstimos habitação solicitados por jovens com 35 anos ou menos passaram a representar quase metade do total (49,2%), enquanto um ano antes o seu peso na procura era bem inferior (35,8%).

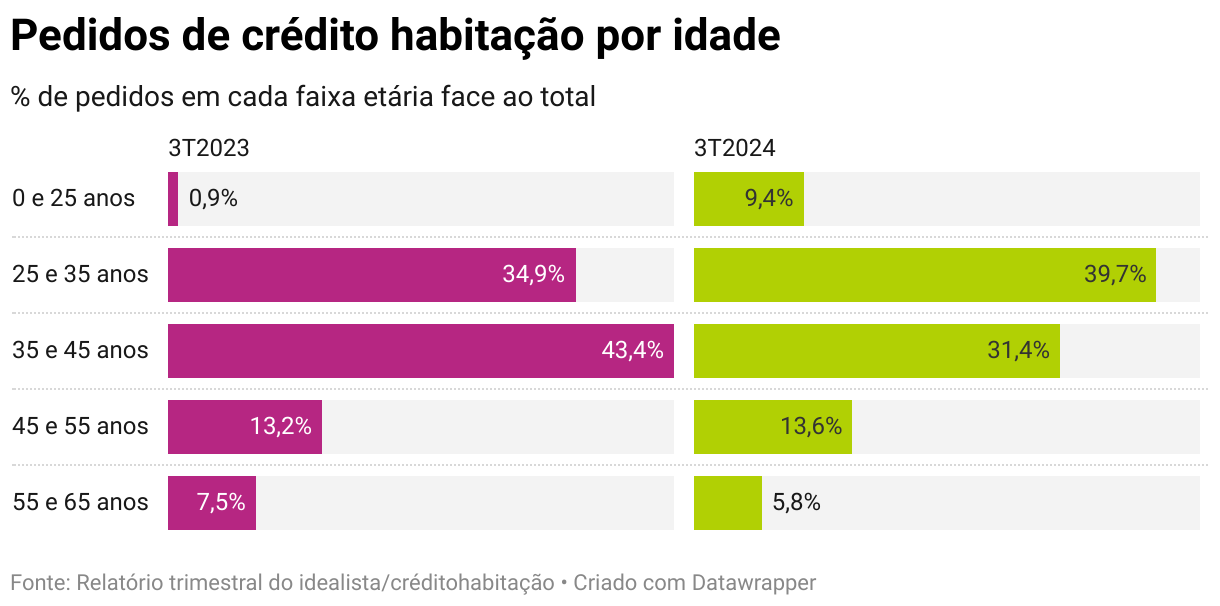

Foi precisamente a faixa etária entre os 25 e 35 anos a que registou a procura mais expressiva por crédito habitação no terceiro trimestre deste ano (39,7%), depois de ter subido 4,8 p.p. face ao mesmo período de 2023. Mas o maior aumento anual da procura foi sentido pelas pessoas até aos 25 anos, que passaram a representar 9,4% do total (mais 8,5 p.p. que há um ano), mostram ainda os mesmos dados do relatório agora analisados pelo idealista/news.

Esta maior procura de crédito habitação por jovens acabou por ter efeito na média de idades dos proponentes, que passou de 38 anos no verão de 2023 para 37 anos no terceiro trimestre desde ano. De notar ainda, que a idade média dos mutuários em Portugal assumiu uma tendência decrescente depois de o Banco de Portugal ter lançado uma recomendação macroprudencial ao mercado bancário, em 2022, com novos prazos dos empréstimos da casa consoante as idades dos titulares.

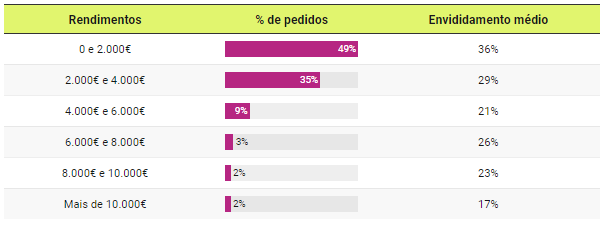

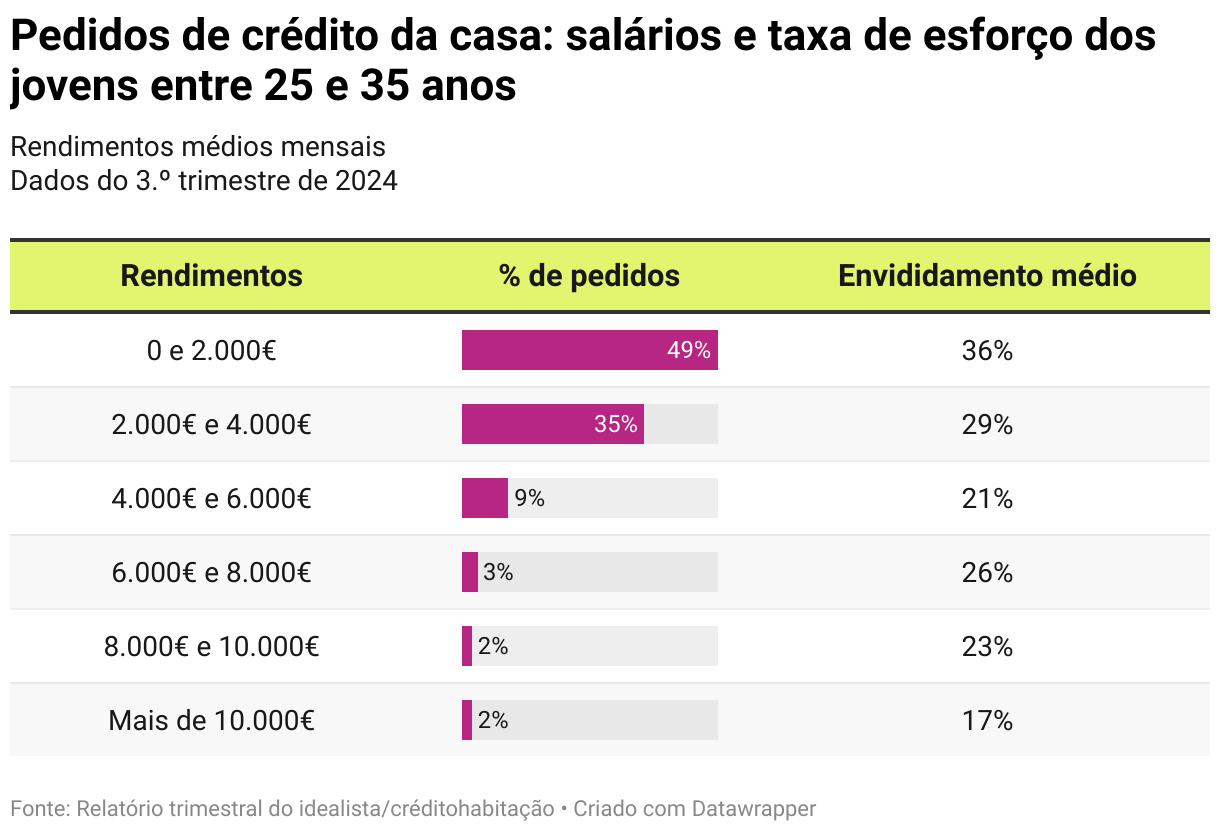

Focando os pedidos de crédito habitação dos jovens entre os 25 e 35 anos – a faixa etária que têm um peso mais expressivo no total de solicitações –, verifica-se que quase metade (49%) possui rendimentos médios brutos mais baixos (até 2.000 euros), apresentando um endividamento médio de 36%. Cerca de um em cada três jovens nesta faixa etária possui rendimentos entre 2.000 euros e 4.000 euros, com as prestações da casa a pesar, em média, 29% nos seus salários brutos.

Já a grande maioria dos jovens com 25 anos ou menos – faixa etária que representa 9,4% dos pedidos no verão de 2024 – tem salários brutos inferiores a 2 mil euros (66% do total), com uma taxa de esforço média de 34%. Cerca de 34% dos pedidos foram apresentados por jovens com salários entre os 2.000 euros e 4.000 euros, sendo que nestes casos o endividamento médio caiu para 29%.

Pedidos de crédito da casa: salários e taxa de esforço dos jovens entre 25 e 35 anos

Rendimentos médios mensais Dados do 3.º trimestre de 2024

Escrituras de créditos da casa por jovens também sobem (mas menos)

Embora haja mais jovens a procurar empréstimos para comprar casa desde que a isenção de IMT e IS entrou em vigor, nem todos resolvem contratar logo um crédito habitação. Este compasso de espera acontece por diferentes motivos: há quem aguarde a resolução de questões burocráticas relacionadas com a transação da casa; há também quem opte por poupar mais dinheiro para dar de entrada no empréstimo; ou, pelo contrário, há quem possa estar a aguardar pela garantia pública jovem, que deverá estar disponível no final do ano e abre a porta à contratação de créditos da casa com financiamento a 100%.

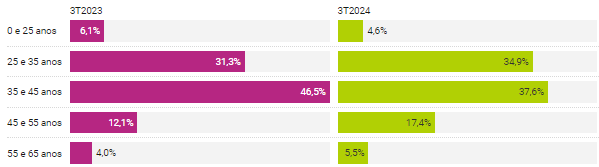

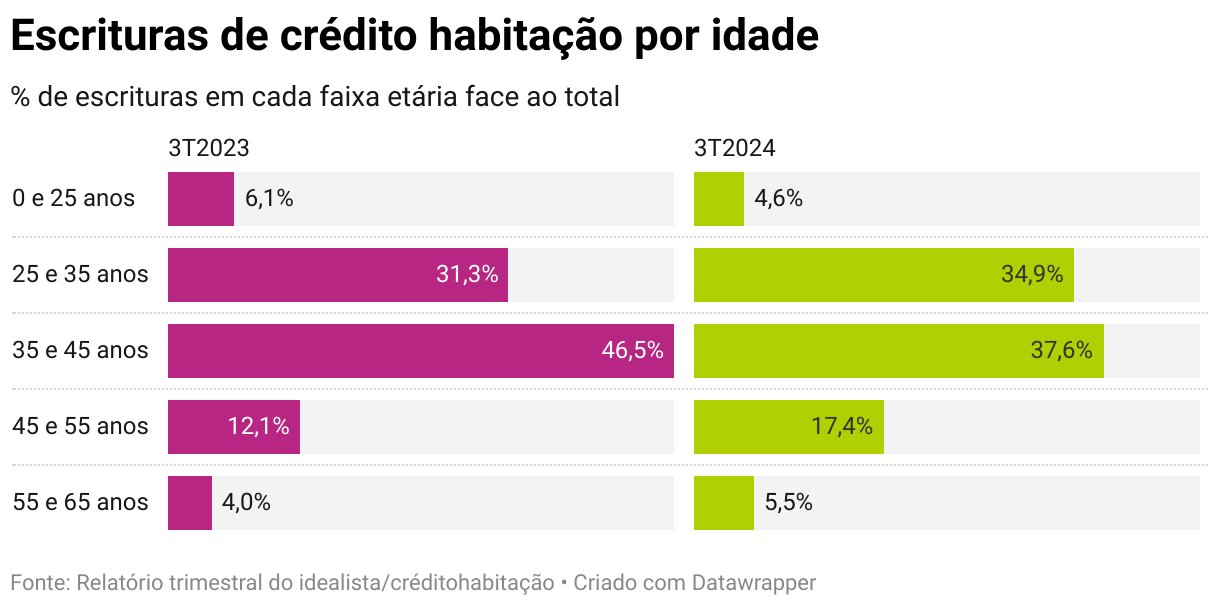

Ainda assim, também se observou um aumento de jovens a avançar com escrituras de crédito habitação, embora menos expressivo do que na procura. O relatório hipotecário trimestral indica que os jovens até aos 35 anos representaram 39,5% dos contratos de empréstimo habitação formalizados no verão de 2024, mais 2,1 pontos percentuais do que no ano passado (37,4%).

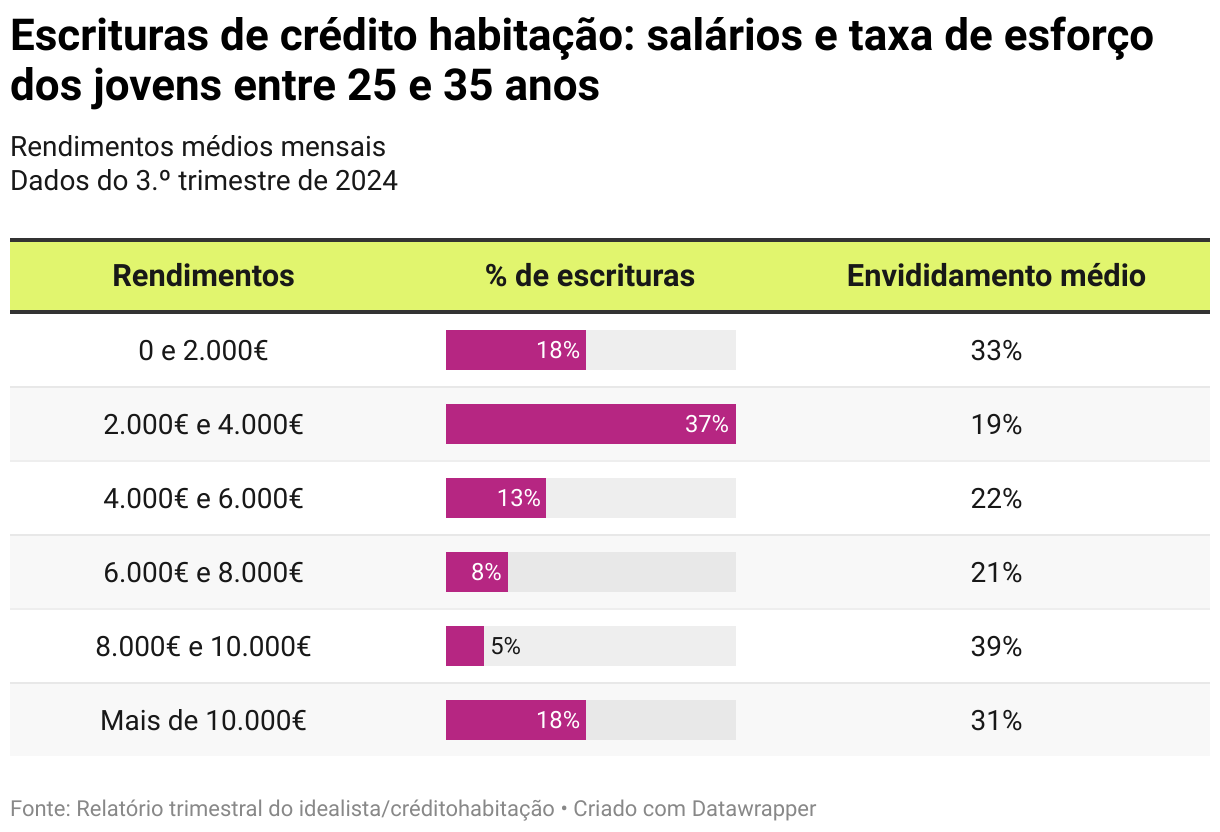

Escrituras de crédito habitação por idade

% de escrituras em cada faixa etária face ao total

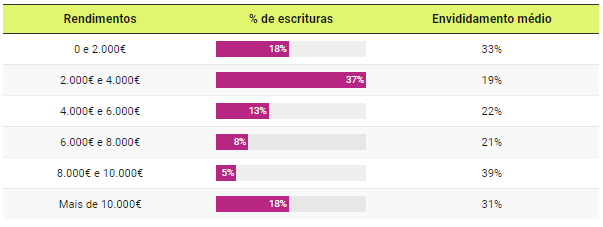

A faixa etária jovem mais expressiva continua a ser entre os 25 e 35 anos, representando 34,9% do total. Mas, ao contrário do que se observou na procura onde os mais interessados tinham baixos salários, foram os jovens que auferem entre 2.000 euros e 4.000 euros os que mais formalizaram créditos habitação (37% dos contratos). E conseguiram fazê-lo com uma taxa de esforço média de 19%.

Os jovens com salários mais baixos (até 2.000 euros) representaram, ainda assim, cerca de 18% do total de contratos hipotecários formalizados na faixa etária entre os 25 e 35 anos, mas com uma taxa de esforço bem superior, de 33%. O que salta à vista é que os jovens nestas idades que auferem mais de 10.000 euros brutos também representaram 18% dos créditos da casa formalizados no verão, com uma taxa de esforço de 31% (talvez porque tendam a comprar casas mais caras).

No universo de créditos habitação fechados, os jovens até aos 25 anos representam apenas 4,6% das escrituras no verão de 2024. Destes, 40% tem rendimentos até 2.000 euros (esforço médio de 31%), e outros 40% aufere entre 2.000 e 4.000 euros (esforço de 30%). Ainda 20% possui rendimentos médios brutos entre 4.000 e 6.000 euros, com um endividamento médio de 24%.

Escrituras de crédito habitação: salários e taxa de esforço dos jovens entre 25 e 35 anos

Rendimentos médios mensais Dados do 3.º trimestre de 2024

Recorde-se que os jovens só ficam isentos de pagar IMT e IS na compra da sua primeira habitação própria e permanente, desde que custe até 316.272 euros. Esta medida do Governo da AD abrange jovens até aos 35 anos, não dependentes, nem proprietários de casas há menos de três anos, por exemplo. E quem for proprietário de uma habitação em ruína ou apenas de parte dela, na sequência de partilhas, perde o direito a este benefício fiscal.

O limite do valor isento de IMT e IS pode mudar com o Orçamento de Estado para 2025 (OE2025), uma vez que a proposta de lei prevê uma atualização de 2,3% dos escalões do IMT, um valor em linha com a inflação. Assim, se o OE2025 for aprovado, o limite do valor da casa abrangido pela isenção total do IMT para jovens passará dos atuais 316 mil euros para 324 mil euros. No caso da isenção de IMT parcial – em que só se paga imposto sobre a parcela acima do valor totalmente isento – o limite máximo passará de 633 mil euros para 648 mil euros.

Comprar casa com crédito habitação a 100% vai ser possível. Explicamos como aderir à garantia pública e cumprir as regras do BdP. Fonte: Idealista News

Uma lufada de ar fresco foi sentida pelos jovens portugueses que querem comprar casa. Além de já não terem de pagar o IMT e Imposto de Selo, em breve também vão ter acesso à garantia pública, que dá créditos habitação com financiamento a 100%. Estas duas medidas, juntas, vão ajudar a melhorar o acesso à habitação para os jovens até aos 35 anos. Mas enquanto a isenção de impostos permite poupar (e muito), a garantia pública vai aumentar as prestações da casa, exercendo maior pressão sobre os salários destes jovens. Neste artigo preparado pelo idealista/news, revelamos qual é o rendimento que uma família jovem deve ganhar, no mínimo, para aderir à garantia pública e cumprir as regras do Banco de Portugal (BdP).

Depois da isenção do IMT e Imposto de Selo entrar em vigor ajudando os jovens até aos 35 anos a poupar milhares de euros na compra de casa, na semana passada foi publicada em Diário da República a tão aguardada portaria que vem regulamentar a garantia pública, uma nova medida que possibilita a concessão decréditos habitação com financiamentos a 100%, contornando, assim, a regra do BdP que limita os empréstimos a um máximo de 90% do menor valor entre o preço da casa e da avaliação bancária. Mas, embora este instrumento já esteja em vigor, os jovens vão ter de esperar até dezembro ou até mesmo ao início de 2025 para poder aderir à garantia pública, porque os bancos têm três meses para colocar em prática esta ajuda à compra de casa.

“O financiamento a 100% cria ainda mais pressão a este nível [taxa de esforço], uma vez que, logicamente, um maior montante de financiamento leva a uma prestação superior do empréstimo”, Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal

Enquanto as instituições financeiras se preparam para disponibilizar a garantia pública no crédito habitação, os jovens que querem comprar casa podem já começar a fazer contas à vida para perceber se compensa (ou não) dispensar a entrega de poupanças para dar entrada no empréstimo. Afinal, ao contratarem um empréstimo habitação a 100% (ao invés de 90% ou 80%, que obriga a ter uma poupança no valor equivalente para dar de entrada), os novos compradores vão pagar prestações da casa bem mais elevadas e ainda têm de cumprir as regras do regulador português relativas aos limites da taxa de esforço (até 50% no máximo) e às maturidades dos empréstimos (máximo de 40 anos no caso de os jovens terem idade igual ou inferior a 30 anos). Foi por isso mesmo que vários banqueiros já alertaram que a garantia pública só vai beneficiar os jovens com maiores rendimentos, tratando-se de um nicho.

“A possibilidade de financiamento a 100%, cumulativamente à isenção de IMT e IS, abre a possibilidade de acesso à compra de habitação aos jovens que não tiveram condições de constituir poupança, ainda que seja apenas uma das dificuldades destas famílias”, diz Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal. Mas avisa também que “o preço da habitação pressiona a taxa de esforço dos jovens e o financiamento a 100% cria ainda mais pressão a este nível, uma vez que, logicamente, um maior montante de financiamento leva a uma prestação superior do empréstimo”.

Quanto é que os jovens devem ganhar para aderir à garantia pública?

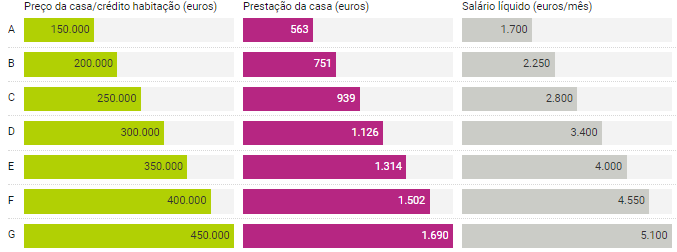

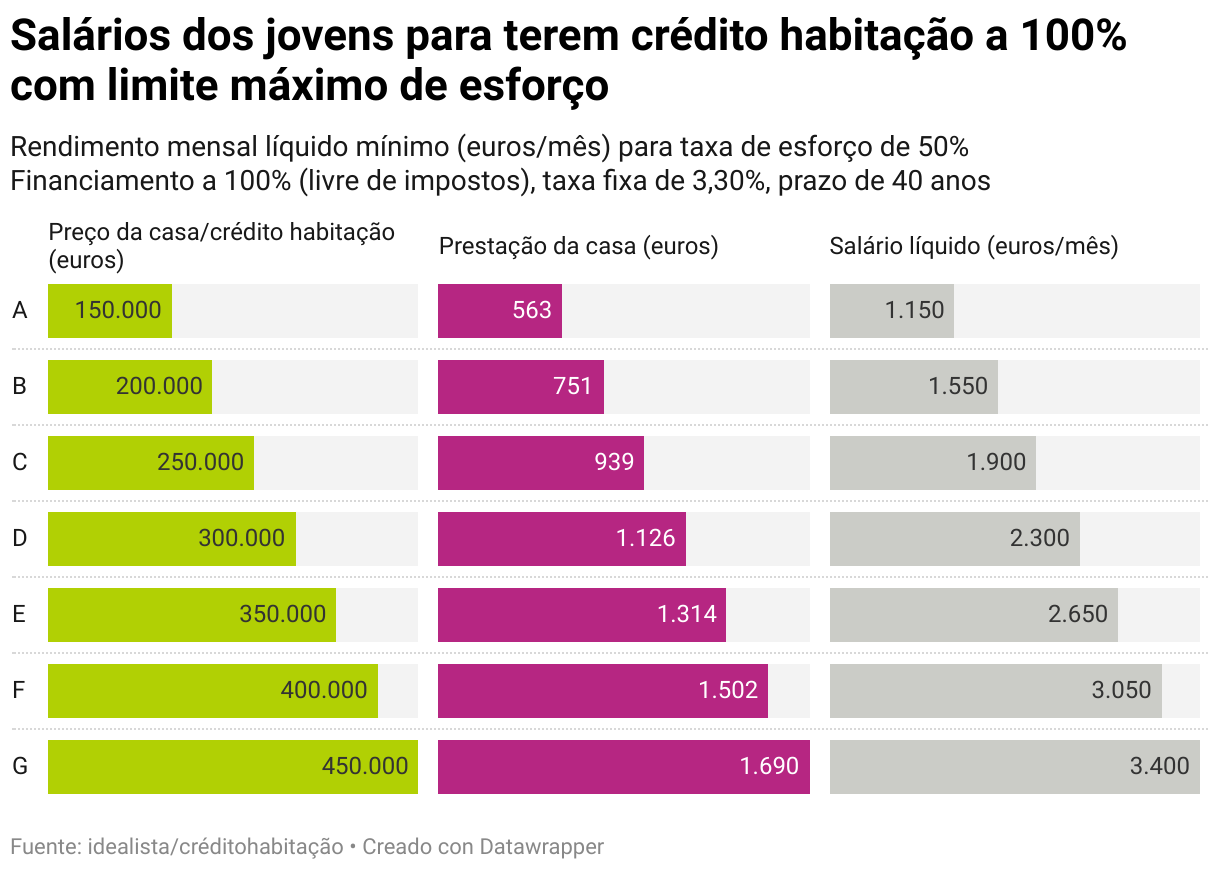

As simulações preparadas pelo idealista/créditohabitação revelam qual é o salário que um agregado familiar jovem deve auferir (no mínimo) para aderir à garantia pública com financiamento a 100% a taxa fixa de 3,30%, cumprindo as regras do BdP nomeadamente a taxa de esforço máxima de 50% e a maturidade de até 40 anos para jovens com idade igual ou inferior a 30 anos.

Os resultados mostram que se uma família jovem quiser avançar com a compra de uma casa de 150 mil euros, pedindo um crédito habitação de igual valor com a garantia do Estado (financiamento a 100%), a prestação a pagar será de 563 euros mensais. Para que a sua taxa de esforço não supere o mínimo imposto pelo BdP (de 50%), estes jovens têm de auferir um rendimento líquido mensal superior a 1.150 euros.

Salários dos jovens para terem crédito habitação a 100% com limite máximo de esforço

Rendimento mensal líquido mínimo (euros/mês) para taxa de esforço de 50% Financiamento a 100% (livre de impostos), taxa fixa de 3,30%, prazo de 40 anos

À medida que o preço de compra da casa (e do financiamento bancário) sobe, as prestações também crescem. E, por isso, os jovens têm de ganhar cada vez mais para que a prestação da casa não pese mais de metade dos seus rendimentos líquidos, mostram ainda as simulações. Por exemplo, no caso de um crédito habitação a 100% para comprar casa de 250 mil euros, os jovens têm de ter um salário líquido superior a 1.900 euros por mês, para que a prestação de 939 euros não sufoque o seu orçamento e a taxa de esforço não seja superior a 50%.

No caso de os jovens quererem avançar com a compra de uma casa de 450 mil euros (o valor máximo que a garantia pública abrange), têm de auferir mais de 3.400 euros líquidos por mês para que a prestação de 1.690 euros não exceda metade do seu salário.

Quais os salários dos jovens para terem crédito da casa a 100% e menor taxa de esforço?

Rendimento mensal líquido mínimo (euros/mês) para taxa de esforço de 33% Financiamento a 100% (livre de impostos), taxa fixa de 3,30%, prazo de 40 anos

Preço da casa/crédito habitação (euros)

Prestação da casa (euros)

Salário líquido (euros/mês)

Se os jovens quiserem beneficiar da garantia pública tendo uma maior margem financeira no seu orçamento familiar, terão de ganhar bem mais. Portanto, para que a prestação da casa não represente mais de um terço do seu ordenado (ou seja, para uma taxa de esforço de 33%), a família tem de ganhar:

mais de 1.700 euros líquidos na compra de casa por 150 mil euros;

mais de 2.800 euros na aquisição de uma habitação de 250 mil euros;

e um valor superior a 5.000 euros na compra de casa de 450 mil euros.

Importa recordar também que há um limite máximo de salários para aderir à garantia pública, uma vez que os rendimentos não podem ultrapassar o 8.º escalão do IRS (81.199 euros). A par deste critério, medida está só destinada a jovens entre os 18 anos até aos 35 anos (inclusive) com domicílio fiscal em Portugal, que não sejam proprietários de alguma fração autónoma ou prédio urbano habitacional.

E o crédito garantido tem de ser destinado à compra da primeira habitação própria e permanente (excluindo casas em construção), sendo que a garantia pessoal do Estado não pode ultrapassar 15% do valor da transação da casa. Ou seja, o Estado torna-se fiador responsabilizando-se pelo pagamento de até 15% do valor do empréstimo caso o jovem entre em incumprimento.

Assim, os jovens que ponderem comprar casa devem calcular bem qual é o peso da prestação da casa sobre o seu salário com financiamento a 100% e qual será a redução no valor da prestação caso deem poupanças de entrada no crédito habitação (passando a um financiamento de 90%, por exemplo). Ao que tudo indica, os jovens vão poder aderir à garantia pública em vários bancos – esperando-se que as maiores instituições bancárias adiram – a partir de dezembro ou do início do próximo até ao final de 2026. E o Governo deixou ainda em aberto a possibilidade de prolongar a medida, depois de avaliar o seu impacto.

Mas bancos dizem precisar de 90 dias para implementar as regras da garantia pública. Montante máximo da medida não é conhecido. Fonte: Idealista News

Já foi publicada em Diário da República a tão aguardada portaria que vem regular a garantia pública no crédito habitação destinado a jovens até aos 35 anos. Agora, já se sabe que os bancos têm 30 dias para formalizar a adesão à garantia pública. Mas, ao que tudo indica, os jovens só vão poder contar com as ajudas do Estado na compra de casa com financiamento só no final do ano ou no início do próximo, porque os bancos vão ter ainda mais 60 dias para implementar esta medida.

Já são conhecidos mais detalhes sobre como vai funcionar a garantia pública do crédito habitação para jovens entre os 18 e 35 anos, que queiram comprar casa com financiamento a 100%. Todos os pormenores constam na Portaria n.º 236-A/2024/1, publicada esta sexta-feira em Diário da República (dia 27 de setembro), que coloca, desde logo, um prazo bem definido para os bancos aderirem a esta medida.

Em concreto, as instituições de crédito têm de aderir ao protocolo da garantia pública estabelecido pela Direção-Geral do Tesouro e Finanças (DGTF) no prazo de 30 dias, que contam a partir da entrada em vigor do diploma (sábado, dia 28 de setembro).

“Os contratos de crédito garantidos pelo Estado devem ser celebrados entre os mutuários e a instituição após a data da adesão ao protocolo e da assinatura da garantia”, lê-se ainda no documento. Ou seja, só depois de os bancos formalizarem o protocolo com a DGTF é que podem conceder créditos habitação com garantia pública de até 15% do valor da casa às famílias jovens.

Mas as famílias deverão ter de esperar ainda mais para ter acesso à garantia pública, podendo só ficar disponível no final do ano ou início de 2025. Isto porque, segundo o mesmo diploma, as instituições bancárias vão ter um prazo de 60 dias, após a adesão ao programa, para implementar os procedimentos do protocolo da garantia, indo ao encontro do pedido dos bancos.

Embora esta medida seja voluntária, espera-se que as maiores instituições bancárias do país adiram à garantia pública. Mas têm de ter tempo para colocar a ajuda à compra de casa em funcionamento, primeiro aderindo ao protocolo da DGTF e, depois, preparando a sua implementação internamente. A boa notícia é que quem quiser beneficiar da garantia pública tem até ao final de 2026 para aderir. E o Governo admite ainda prorrogar este prazo, após avaliar o impacto da medida.

“A garantia pode ser acionada pelas instituições ocorrendo a mora no pagamento de uma ou mais prestações vencidas ou em caso de resolução do contrato ou de declaração de perda, pelos mutuários, do benefício do prazo, com o consequente vencimento antecipado da totalidade da dívida”, refere a portaria. E, portanto, “sempre que a garantia for validamente acionada, o Estado, na qualidade de garante, fica obrigado a entregar à instituição o montante correspondente à percentagem garantida do capital então em dívida”, tendo o pagamento da execução da garantia um prazo máximo de 30 dias a contar da data da comunicação.

A implementação desta medida pela banca vai estar sob escrutínio. Por um lado, a Inspeção-Geral de Finanças vai ficar responsável por fiscalizar a execução do programa e realizar auditorias anuais. E, por outro lado, Banco de Portugal fica responsável por “supervisionar o cumprimento dos deveres de conduta das instituições decorrentes da (…) portaria e pode proceder à sua regulamentação, nomeadamente em matéria de deveres de informação aos mutuários”, esclarece o documento.

Montante máximo para garantia pública ainda não é conhecido

Também tem pairado uma outra dúvida sobre os banqueiros do país: qual é montante concreto que poderá ser utilizado pelo setor para dar a garantia pública e como será distribuído pelos bancos?

Tal como indica a portaria, “o montante máximo da garantia a conceder pelo Estado às operações de crédito (…) é autorizado por despacho do membro do Governo responsável pela área das finanças”. Este despacho não foi divulgado à data de publicação desta notícia.

E mais informa que “a repartição pelas instituições aderentes ao protocolo do montante máximo da garantia a conceder pelo Estado é determinada [também] por despacho do membro do Governo responsável pela área das finanças”, Joaquim Miranda Sarmento.

Os bancos ficam a saber, desde já, que podem pedir mais dinheiro para atribuir em garantia públicas. “As instituições aderentes ao Protocolo podem solicitar à DGTF um reforço do montante da garantia de carteira que lhes foi concedido, se justificadamente previrem a possibilidade do esgotamento do montante inicialmente concedido, o qual se encontra dependente de autorização através de despacho do membro do Governo responsável pela área das finanças”, refere ainda o diploma.

A EZATA pode utilizar cookies para memorizar os seus

dados de início de sessão, recolher estatísticas para otimizar a funcionalidade do site e para

realizar ações de marketing com base nos seus interesses.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Cookies Necessários

Permitem personalizar as ofertas comerciais que lhe são apresentadas, direcionando-as

para os seus interesses. Podem ser cookies próprios ou de terceiros. Alertamos que,

mesmo não aceitando estes cookies, irá receber ofertas comerciais, mas sem

corresponderem às suas preferências.

Cookies Funcionais

Oferecem uma experiência mais personalizada e completa, permitem guardar preferências,

mostrar-lhe conteúdos relevantes para o seu gosto e enviar-lhe os alertas que tenha

solicitado.

Cookies Publicitários

Permitem-lhe estar em contacto com a sua rede social, partilhar conteúdos, enviar e

divulgar comentários.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}