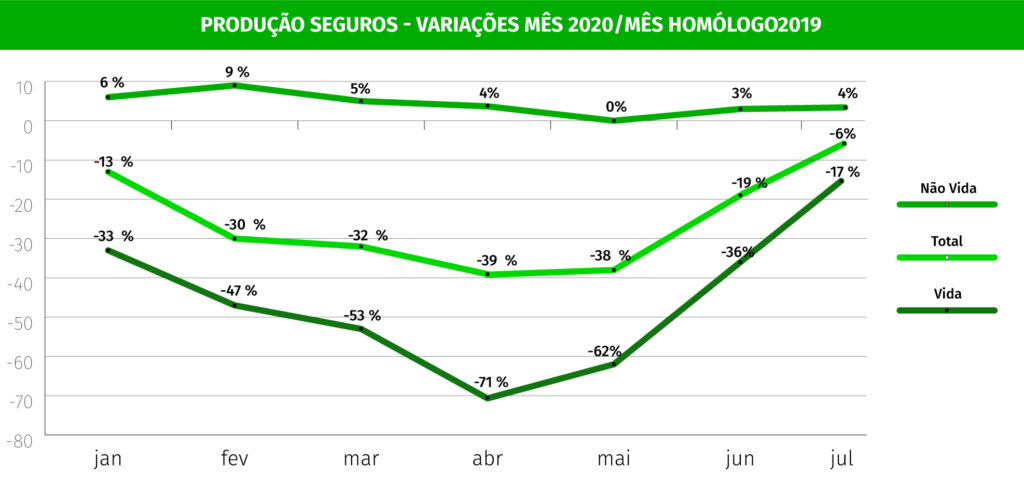

Os ramos Não Vida começam a voltar aos níveis pré-pandemia segundo os resultados da produção de seguros do mês de julho. No ramo Vida a quebra mantém-se, mas menos acentuada. Fonte: ECOseguros

A produção da indústria seguradora em valor de prémios emitidos, reduziu em julho o declínio verificado durante o segundo trimestre do ano, revelam os dados mensais compilados pela APS – Associação Portuguesa de Seguradores. O ramo Vida registou a menor quebra mensal do ano quando comparado em igual mês de 2019 e os ramos Não Vida reforçaram a subida já verificada no passado mês de junho com um valor 4% superior ao registado em julho do ano passado. No total as vendas de seguros nos 7 primeiros meses de 2020 sofreram uma descida de 25% relativamente a igual período do ano passado, mas comparando julho de 2020 e 2019 a quebra foi de 6%.

No ramo Vida, as vendas e contribuições para PPR sofreram

uma quebra inferior à que se verifica desde finais do ano passado (-42%)

e no último mês já há indicações positivas quer nos produtos de capitalização (+3%), quer nos de risco (+1%), levando, ainda assim, a uma baixa de 17% no total do ramo.

Os ramos automóvel (4%) e acidentes de trabalho (3,5%)

voltaram em julho a taxas de crescimento semelhantes às verificadas no

início do ano, antes da reação à situação pandémica. Em geral

os ramos Não Vida aumentaram 5% nos 7 primeiros meses, comparando com o

ano passado, e no mês de julho essa variação foi de 4%.

Sempre em relação a igual mês de julho, mas de 2019, os seguros da

doença/saúde registaram uma subida 6,2% (8,8% nos primeiros sete meses),

os transportes subiram finalmente 6,8% (-2,9%) e os seguros de responsabilidade civil cresceram 22%.

Os dados mais relevantes da produção do mês de julho e sua comparação com igual período de 2019 são como segue:

Os portugueses falharam o pagamento de 3,3 milhões de seguros obrigatórios entre 13 de maio e o 30 de junho, segundo a ASF. Perante estes números, o Governo admite prolongar o regime de moratória. Fonte: ECOseguros

Os portugueses falharam o pagamento de pelo menos 3,3 milhões de seguros obrigatórios entre 13 de maio e 30 de junho, ao abrigo da chamada moratória dos seguros. No mesmo período, as seguradoras chegaram a acordos com clientes para aplicar um regime de pagamento mais favorável em 1,3 milhões de contratos. Perante estes dados, o Governo admite ajustar o regime excecional e temporário relativo aos contratos de seguro.

Ambos os fatores estão a pressionar o setor segurador, noticia este domingo o Público (acesso condicionado) com base nos dados da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF), mas mostram também as dificuldades financeiras de muitas famílias. Em causa estão seguros como o do automóvel ou proteção contra incêndios.

De acordo com o jornal, estes números poderão obrigar a ajustamentos

na moratória dos seguros, nomeadamente uma extensão. Nos termos atuais, a

moratória dos seguros está em vigor até 30 de setembro e, ao Público, também

o Ministério das Finanças admite essa hipótese: “A experiência

decorrente da aplicação do diploma levará, naturalmente, a que sejam

ponderados eventuais ajustamentos ao mesmo”, disse fonte oficial.

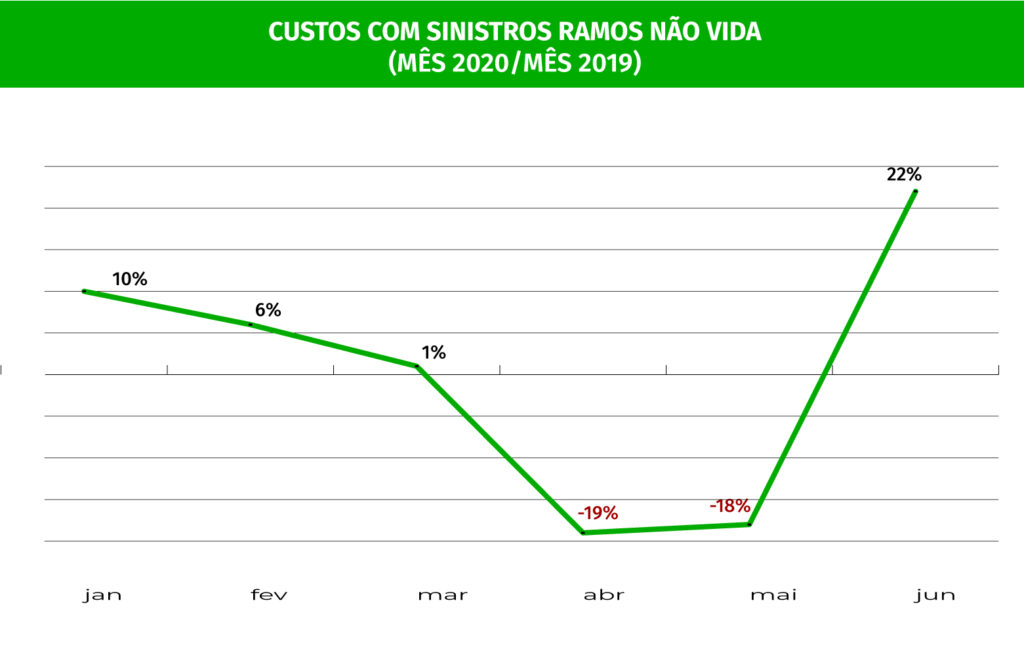

Depois de uma quebra de dois meses, no fim do primeiro semestre os custos das companhias com sinistros já estão ao nível do ano passado. O efeito da pandemia parece estar ultrapassado. Fonte: ECOseguros

Os dados de sinistralidade do primeiro semestre do ano revelam que, apesar da subida dos custos para as seguradoras registados no início do ano e a baixa de acidentes durante o período da pandemia, o nível de indemnizações voltou a subir em junho, acima do normal, o que faz o nível de custos com sinistros estar ao nível de igual período do ano passado.

No conjunto dos ramos Vida e Não Vida o valor total dos pagamentos das seguradoras atingiu 4,45 mil milhões de euros no primeiro semestre deste ano, um valor superior em 1% ao registado em igual período de 2019. O ramo Vida aumentou 1%, enquanto os ramos Não Vida reduziram os custos para as seguradoras em 0,5% no semestre.

No ramo Vida existiu uma baixa generalizada das seguradoras, que resultam de indemnizações devidas pelos efeitos das apólices (como pagamentos em caso de morte da pessoa segura) ou de resgates, de levantamentos antecipados de valores investidos planeados para disponibilização em data posterior.

No primeiro semestre deu-se uma subida de 56,4% no pagamento de PPR certamente relacionada com a facilidade dada pelo governo ao permitir o resgate sem penalização fiscal, para permitir às famílias fazer face aos efeitos da pandemia e do confinamento obrigatório e das eventuais perdas de rendimentos daí decorrentes.

Ainda na vida os produtos de capitalização conduziram a pagamentos 18,4% inferiores, estes investimentos seguem uma tendência de abandono causado pelo ambiente de baixas taxas de juro e fracos rendimentos que daí proporcionam, principalmente quando as seguradoras deixaram de garantir, tal como os bancos, rendimentos mínimos para os produtos.

Os seguros de risco puro, muito associados a créditos à habitação, crédito ao consumo e cartões de crédito, também sofreram uma quebra nos pagamentos por parte das seguradoras em 11,8% no semestre face ao ano passado. Os produtos de rendas vitalícias mantiveram o nível de pagamentos.

Sinistros em Não Vida descem 0,5% no semestre, mas sobem 21,8% em junho

O último mês do primeiro semestre trouxe um crescimento dos custos das seguradoras, nos ramos Não Vida, de 21,8% superior face ao ano passado. No mês de junho, os custos com sinistros em acidentes de Trabalho já só foram inferiores em 9,3% comparado com junho de 2019 (a diferença tinha sido de -25% em maio), em saúde a baixa foi de apenas 2,8%, mas em contrapartida os custos com o ramo automóvel subiram 15,7%. Em incêndios e outros danos (onde se incluem os produtos multirisco) quadruplicaram os pagamentos relativos a empresas e subiram 20,7% os custos relativos a habitação e condomínios.

Subida substancial também aconteceu em Responsabilidade Civil Geral, ficando apenas o ramo de transportes como o único em que as indemnizações quase não aconteceram refletindo as paragens da atividade económica verificada na maioria do tempo deste primeiro semestre.

Muitas pessoas entrarem em incumprimento com o banco por terem focado com menos rendimentos, devido à Covid-19. Fonte: Idealista News

A pandemia da Covid-19 chegou sem aviso prévio e deixou (muitas) feridas abertas na economia e na sociedade. O desemprego, por exemplo, disparou. Um cenário que apanhou as pessoas de surpresa, mas que não afetou todos por igual, havendo quem tivesse entrado em incumprimento com o banco, já que não conseguiu pagar os respetivos empréstimos, por ter tido menos rendimentos. E agora, o que fazer? Como proceder? Quem consultar?

Neste artigo, preparado pela Deco – Associação Portuguesa para a Defesa do Consumidor* para o idealista/news, explicamos-te tudo sobre este assunto.

No quadro da pandemia provocada pela Covid-19 fiquei com o meu rendimento reduzido e já não consigo pagar empréstimos. O que tenho tem sido usado para cumprir as necessidades básicas, como alimentação e fornecimentos de eletricidade, gás ou água, embora até os serviços públicos essenciais por vezes tenham ficado por pagar. O que posso fazer?

Certamente conheces o conjunto de medidas governamentais que visaram a mitigação do impacto negativo da crise provocada pela pandemia no orçamento das famílias, mas queremos apresentar-te alguns conselhos:

O que fazer?

O primeiro passo a dar será o de procurares uma solução conjunta, no novo quadro orçamental. Ou seja, já tomaste consciência do risco de incumprimento, pelo que deves iniciar um procedimento legal, oPARI – Plano de Ação para o Risco de Incumprimento, e propor um plano de pagamento que se ajuste às tuas circunstâncias. Se porventura já estás em real incumprimento deverás proceder à abertura do PERSI – Procedimento Extrajudicial de Regularização de Situações de Incumprimento, sendo que não podes, desde logo, avançar para via judicial.

Finalmente poderás também sofrer de cobrança por parte de terceiros, primeiramente extrajudicial, através de entidade de recuperação de créditos, e depois coerciva, via judicial, ficando sujeito a penhoras, nomeadamente de rendimentos e património.

O que evitar?

Evita ofertas milagrosas de crédito fácil do tipo “limpe o seu nome sem pagar as dívidas” ou “resolvemos o seu problema financeiro, mesmo com o seu nome sujo”, pois na verdade são práticas ilegais e fraudulentas em que não deverás entrar.

Não cedas também à tentação de pedir dinheiro a agiotas, que costumam fazer uso de meios ilegais para cobrar os juros exorbitantes que aplicam.

Elaborado com intuito de perceber como a pandemia alterou planos e expetativas dos viajantes, um estudo da Europ Assistance pretende também ajudar o setor de turismo a preparar-se para o pós-Covid. Fonte: ECOseguros

O número de pessoas interessadas em comprar seguro de viagem aumentou com a pandemia, amplificando a intenção de aquisição do produto. Antes da Covid-19, apenas 48% das pessoas indicavam estar cobertas pelo seguro de viagem. No entanto, em junho, 54% dos entrevistados em novo inquérito indicaram que comprariam este tipo de produto para a próxima viagem, revela um estudo internacional da Europ Assistance, produzido em parceria com a IPSOS, sobre o futuro das viagens.

Quanto às coberturas, 66% querem ser cobertos pelo repatriamento se o destino da viagem fechar as fronteiras ou impuser um confinamento, 63% querem ter cobertura para a duração da viagem e 62% desejam ter apoio pelos 14 dias após o regresso, caso adoeçam durante a viagem.

No entanto, a Covid-19 “não parou os viajantes e causou alterações de curto prazo nas suas tendências de viagem, com a maioria a admitir que, este ano, prefere fazer viagens para mais perto de casa“: 60% planeiam ir para fora cá dentro neste verão; 81% esperam fazer pelo menos uma viagem ainda em 2020 e 35% já a marcou para os meses de julho e agosto.

A maioria dos entrevistados sente-se confiante para marcar uma viagem entre o final de 2020 e início de 2021, indica o estudo Future of Travel que a Europ Assistance realizou em parceria com a IPSOS, com base em entrevistas a 11.000 viajantes de 11 países em todo o mundo, entre os dias 5 e 26 de junho.

Ainda, de acordo com a análise, muitos indicaram que esperam voltar aos seus hábitos de viagem pré-covid, como andar de avião e ficar em bons hotéis, no início do próximo ano; 6% indicaram que farão uma viagem para fora do país a curto prazo, um número que duplica quando questionados sobre o próximo outono (14%) e inverno (14%) e 19% dos viajantes globais admitem que, em 2021, farão uma viagem para fora do país. A vontade de viajar dentro do próprio país verifica-se para os meses de outono (52%) e inverno (54%), mas cai quase para metade (39%) nas intenções para 2021.

Relativamente aos planos para as férias de verão, 36% afirmaram que pretendem tirar uma semana para relaxar num destino junto à praia, como primeira viagem após o confinamento. Quando questionados a propósito da forma como pretendem chegar ao seu destino, 74% dos inquiridos indicaram que vão viajar de carro (alugado ou próprio) e sobre a estadia, 61% vão optar por ficar em alojamentos locais ou pequenos hotéis, numa tentativa de manter o distanciamento social e evitar grandes ajuntamentos.

O estudo da Europ Assistance procurou ainda perceber quais as principais preocupações dos viajantes atualmente e que comportamentos preventivos estavam a adotar.

“No pódio das preocupações estão, o surgimento de uma epidemia durante uma viagem (36%), não se poder envolver nos seus hobbies de viagens e turismo devido à Covid-19 (28%) e ficar em quarentena no estrangeiro (27%)”. Por outro lado, prossegue o comunicado da Europa Assistance, “a queda nas taxas de infeção (54%), um comunicado oficial do governo (25%) e a reabertura de hotéis, bares e restaurantes (25%) são os três principais fatores que mais tranquilizam os viajantes“.

Os principais comportamentos de prevenção em adoção este ano são não viajar para certos países (79%), evitar lugares com muita gente (77%) e permanecer no próprio país (76%).

A EZATA pode utilizar cookies para memorizar os seus

dados de início de sessão, recolher estatísticas para otimizar a funcionalidade do site e para

realizar ações de marketing com base nos seus interesses.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Cookies Necessários

Permitem personalizar as ofertas comerciais que lhe são apresentadas, direcionando-as

para os seus interesses. Podem ser cookies próprios ou de terceiros. Alertamos que,

mesmo não aceitando estes cookies, irá receber ofertas comerciais, mas sem

corresponderem às suas preferências.

Cookies Funcionais

Oferecem uma experiência mais personalizada e completa, permitem guardar preferências,

mostrar-lhe conteúdos relevantes para o seu gosto e enviar-lhe os alertas que tenha

solicitado.

Cookies Publicitários

Permitem-lhe estar em contacto com a sua rede social, partilhar conteúdos, enviar e

divulgar comentários.